")

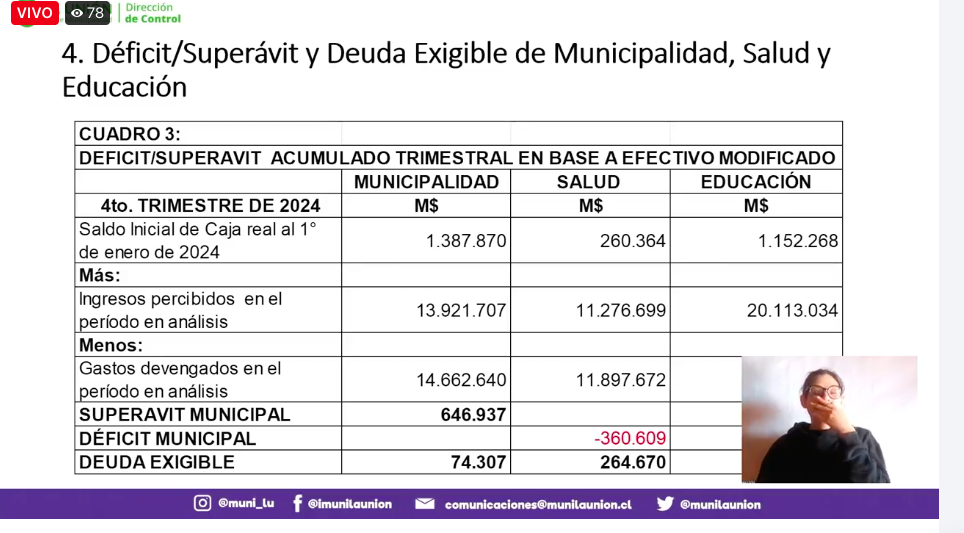

En la sesión, Marcela Cares expuso ante el concejo la situación financiera del municipio al cierre del año 2024, señalando que “esto es una fórmula que está en un dictamen de contraloría que dice que yo tengo que tomar el saldo inicial de caja al cuarto trimestre, tengo que sumarle los ingresos percibidos en el periodo y restarle los gastos devengados. El resultado arrojó un superávit de 646 millones de pesos en el caso del municipio y de 1.166 millones en el área de educación. En tanto, en salud se evidenció un déficit de 360 millones”.

Alcalde Quezada sobre situación financiera del municipio: “Tenemos un déficit de 2.100 millones”

La directora aclaró que “los gastos devengados son los gastos que están facturados, o sea, yo contraté el servicio, lo recibí, me facturaron y este es lo que tengo aquí como registro, como gasto”.

Además, fue enfática en señalar que “la información con la que yo trabajo es la información que está en los registros contables y la que tiene Contraloría”.

En tanto, la concejala Jessica Cossio, quien solicitó la exposición, valoró la presencia de la funcionaria en el concejo, indicando que “yo, en realidad, insistí bastante en que pudiéramos tener esta instancia y, de hecho, tomamos un acuerdo de concejo para que cada vez que se entregue este informe ustedes puedan venir”.

Además, la concejala expresó dudas respecto a la forma de interpretación del balance, señalando que “me parece que esto es peligroso porque, finalmente, el municipio –que somos todos los que estamos acá– no somos una sola voz. Entonces, probablemente la colega tiene una interpretación, el alcalde tiene otra, y así estamos desinformando, me parece a mí, a la ciudadanía”.

Finalmente, la concejala cuestionó la discrepancia con la información anterior: “Me sigue preocupando que en este cuadro, que es el cuadro 3, que usted también lo presentó ahí, indica que en el municipio y en educación no habría déficit (…) Nosotros tuvimos un concejo en enero donde se habló de un déficit de 2.100 millones. ¿O de dónde salió esa cifra?”.

Ante esto, Marcela Cares respondió tajantemente: “No, yo no entregué esa cifra. Yo entregué este informe. Y esto está de acuerdo al balance. Y al balance que está registrado en Contraloría”.

¿Qué dice el Cuarto Informe Trimestral de Ejecución Presupuestaria y Financiera?

En todos los municipios de Chile, la Dirección de Control debe emitir informes trimestrales sobre la ejecución presupuestaria y el estado financiero de la entidad edilicia, esto con el propósito de llevar un control estricto de las finanzas municipales. Estos informes se entregan al alcalde, al concejo y a la contraloría los meses de marzo, junio, octubre y diciembre.

Con el propósito de estandarizar a nivel nacional los cálculos de déficit y superávit, la Contraloría General de la República, el 20 de diciembre de 2024, por medio de un instructivo firmado por la contralora Dorothy Pérez (Oficio N° E582563), instruyó a todos los municipios de Chile que para realizar el cálculo del resultado presupuestario debe considerar el saldo inicial de caja, los ingresos percibidos y los gastos devengados. Este enfoque proporciona una visión más precisa de la situación financiera real de las entidades municipales.

El informe oficial, respecto de este cálculo, en La Unión detalla que, al 31 de diciembre de 2024, los ingresos percibidos ascendieron a $13.921.707.000, mientras que los gastos devengados fueron de $14.662.640.000. Al considerar el saldo inicial de caja de $1.387.870.000, el municipio presentó un superávit de $646.937.000.

Revisa el Cuarto Informe Trimestral de Ejecución Presupuestaria completo a continuación:

Saltar al contenido del PDF

{kind=link}